Qu'est-ce que la rétrofacturation ?

Commençons par les bases. Source d'angoisse chez les professionnels du e-commerce : telle pourrait être la définition de la rétrofacturation. Plus sérieusement, il s'agit d'une demande de rappel de fonds de la part de la banque d'un client lorsque ce dernier désapprouve une transaction dont il constate le débit sur le compte de sa carte bancaire. La rétrofacturation ne doit pas être confondue avec le remboursement, qui est généralement à l'initiative du prestataire de service plutôt que de la banque.

Pour le titulaire de la carte, la rétrofacturation est une protection face aux pratiques commerciales abusives et aux débits non autorisés. Pour une entreprise, c'est une mauvaise surprise, un indésirable et souvent une menace pour les revenus.

Qui est impliqué dans le cycle de rétrofacturation ?

Le titulaire de la carte, la banque et le prestataire de service sont impliqués dans le processus de rétrofacturation, mais ils ne sont pas les seuls. Voici toutes les parties prenantes :

- le titulaire de la carte,

- l'émetteur de la carte,

- le réseau de cartes (Visa, Mastercard, Amex),

- l'acquéreur, la passerelle de paiement (Adyen, Stripe),

- le commerçant ou le prestataire de service.

Quel peut être le motif d'une rétrofacturation ?

Les rétrofacturations sont à l'initiative d'un titulaire de carte bancaire qui, pour quelque raison que ce soit, réfute une transaction effectuée par le biais de ce moyen de paiement. Le titulaire de la carte doit communiquer le motif à sa banque qui le traduit en un « code de motif » prédéfini. Typiquement, ces motifs rentrent dans quatre catégories différentes : la fraude, le service, les erreurs de traitement et les problèmes d'autorisation.

Il existe 151 codes de motif de rétrofacturation pour l'ensemble des quatre principaux réseaux de cartes. Les passerelles de paiement Adyen et Stripe ont classé l'ensemble de ces codes de motif en huit catégories pour plus de simplicité :

Alors, quels sont les principaux motifs de demande de rétrofacturation dans le secteur de l'hôtellerie ?

- Le client ne reconnaît pas la transaction sur son compte.

- Le client veut éviter de payer pour un hébergement ou un service, car il est mécontent de la prestation.

- Le client a oublié avoir effectué un achat en particulier.

- Un autre membre du foyer est susceptible d'avoir effectué un achat avec la carte du titulaire, qui ne reconnaît pas la transaction.

- Le client refuse de payer des frais d'annulation/de non-présentation.

- Utilisation frauduleuse de la carte (cartes volées ou tentatives de dépassement du plafond de la carte).

La rétrofacturation pour motif de fraude

La plupart des demandes de rétrofacturation qui concernent un commerçant portent le code de motif « fraude ». Néanmoins, d'après les dernières études, seuls 29 % d'entre elles sont réellement des fraudes. Les 71 % restants sont comptabilisés comme des « rétrofacturations frauduleuses » (ou fraude amicale, traduction littérale de « friendly fraud »). Autrement dit, le titulaire de la carte ne se souvient tout simplement pas de la transaction et demande juste des explications.

Ce type de demande est fréquent lorsqu'un titulaire affirme s'être fait voler sa carte ou que celle-ci a été utilisée sans son autorisation, ou encore lorsqu'il est victime d'une usurpation d'identité. Il est possible que le titulaire de la carte ne reconnaisse pas l'achat ou qu'il oublie avoir effectué cette transaction. Ce type de cas se produit souvent lorsque l'entité légale est différente de l'entité dans laquelle la personne a effectué son achat.

La rétrofacturation liée au service ou au produit

La rétrofacturation liée au service fait référence à la demande d'un client mécontent du service offert, du produit acheté ou encore lorsque la promesse de service n'est pas honorée. Par exemple, lorsque l'état de la chambre n'est pas satisfaisant, que des problèmes d'hygiène ou encore de non-conformité avec la description sont soulevés.

Les erreurs de traitement

Les erreurs de traitement font référence à tout type d'erreur, des problèmes techniques aux frais facturés en double, en passant par les bugs du système et les remboursements n'ayant pas été correctement traités, ou encore les erreurs survenues lors des procédures d'autorisation.

Les problèmes d'autorisation

Les erreurs d'autorisation que nous venons de mentionner nous amènent au point suivant, à savoir les frais d'autorisation. Ils s'appliquent lorsque des frais supplémentaires pour des services ou des équipements ne sont pas autorisés par le client, ou encore lorsque l'hôtel retient une somme sur la carte du client pour des frais annexes que le client conteste.

Pourquoi les rétrofacturations sont-elles importantes ?

Les rétrofacturations sont importantes, car elles ont un impact sur votre hôtel ainsi que sur les clients et leur perception de votre établissement.

La protection des consommateurs

En tant qu'hôtelier, vous devez protéger vos clients face à la fraude et garantir la qualité de vos services afin de nouer un lien de confiance. En protégeant les paiements de votre clientèle et en lui donnant les moyens de récupérer ses fonds après une transaction frauduleuse ou non autorisée, vous lui montrez que sa sécurité est primordiale pour vous, et par extension, votre intérêt pour elle.

La responsabilité

La possibilité d'émettre une demande de rétrofacturation assure aux clients qu'en cas de frais indûment facturés, l'erreur sera rectifiée. Vous améliorez ainsi la valeur perçue de votre marque et préservez votre bonne réputation. Par conséquent, vous favorisez l'intégrité de votre entreprise, en vérifiant de près les frais facturés à la fin d'un séjour pour éviter les demandes de rétrofacturation.

Le respect de la règlementation

En tant qu'entreprise, il est primordial que votre hôtel respecte les règles des réseaux de paiement afin de continuer à offrir le paiement par carte bancaire. Avoir la possibilité d'émettre une demande de remboursement si les frais appliqués sont incorrects fait également partie du droit de la consommation.

La diminution des pertes financières

Aucun hôtel ne souhaite connaître de pertes financières en raison de la rétrofacturation. Par conséquent, les établissements renforcent leur sens des responsabilités, ce qui les encourage à mettre en œuvre des mesures de protection contre la fraude. Ainsi, ils contribuent à réduire le risque de pertes financières pour cause de fraude ou d'erreur humaine.

Répondre aux demandes de rétrofacturation

Une fois que vous avez compris le code de motif associé à une demande de rétrofacturation, vous êtes en mesure de repérer l'origine du litige et de soumettre une réponse accompagnée des preuves convaincantes adéquates qui augmenteront vos chances d'avoir gain de cause. Prenons l'exemple d'un client facturé pour non-présentation et qui transmet à sa banque une demande de rétrofacturation. Le code de motif vous indique que la demande concerne une non-présentation. Vous pourrez donc prouver que le client ne s'est pas présenté et qu'il était informé à l'avance des frais qu'implique une réservation non honorée.

Connaître les codes de motif de rétrofacturation aide les entreprises à comprendre comment éviter ce type de demande, et à améliorer leurs processus en trouvant la bonne marche à suivre.

Les preuves dont nous avons besoin pour vous aider à répondre aux demandes de rétrofacturation sont décrites dans ce guide : Comment répondre à une demande de rétrofacturation ?

Comment contester une rétrofacturation en hôtellerie ?

Au cours de la contestation du litige, le titulaire de la carte et le commerçant tentent de prouver que l'autre est en tort en apportant des éléments au dossier. En tant que commerçant, vous avez toutes les chances de remporter le litige si vous faites le nécessaire, et si vous fournissez des preuves accablantes qui feront objection à la réclamation.

Notez que la banque émettrice ou l'acquéreur peut appliquer des frais de traitement de litige. Ils vous seront remboursés si vous obtenez gain de cause, mais resteront sur le compte de la banque émettrice ou de l'acquéreur dans le cas contraire.

Penchons-nous maintenant sur le traitement étape par étape des rétrofacturations.

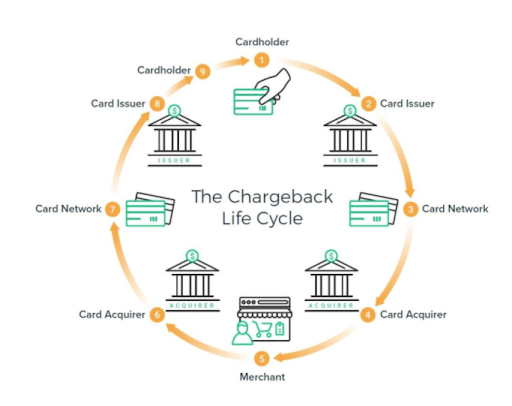

1. Le titulaire de la carte contacte sa banque

Le titulaire de la carte alerte sa banque émettrice et l'informe vouloir contester une transaction en particulier.

2. La banque émettrice examine la réclamation

La banque émettrice analyse les documents qui accompagnent la demande ainsi que les explications du titulaire selon lesquelles, la transaction n'est pas légitime. Ensuite, la banque décide soit de rejeter les preuves qui accompagnent la demande, si elle les juge insuffisantes ou non fiables, soit d'accepter la contestation et d'entamer le litige. Elle transmet alors sa décision et les preuves à l'acquéreur par le biais du réseau de cartes.

3. L'acquéreur reçoit la demande de rétrofacturation

Si la banque émettrice décide que la demande de rétrofacturation est valable, elle envoie une demande à l'acquéreur et retire le montant litigieux de son compte.

4. Le commerçant est notifié de la rétrofacturation

À l'étape suivante, l'acquéreur envoie une demande au commerçant ou au prestataire de service. À partir de là, le commerçant a deux options :

-

Accepter la rétrofacturation et le remboursement du titulaire de la carte

-

Défendre le cas en fournissant des preuves convaincantes

Si le commerçant, après examen du dossier, pense que la demande de rétrofacturation n'est pas raisonnable, il relève de sa responsabilité de fournir des preuves édifiantes à l'acquéreur et à la banque émettrice.

5. L'acquéreur reçoit les preuves

L'acquéreur est la première partie à recevoir les preuves de la part du commerçant. S'il décide que les preuves sont suffisamment tangibles, alors il les transmettra à la banque émettrice.

6. La banque émettrice reçoit les preuves

Après vérification des preuves fournies par le commerçant, l'émetteur a deux options :

-

Accepter que le commerçant a dûment facturé son produit ou son service, demander au titulaire de la carte d'abandonner la procédure et de restituer le montant litigieux au commerçant.

-

Reconnaître que le titulaire de la carte a raison et clore le dossier en sa faveur.

7. Arbitrage

Dans les cas les plus complexes, les preuves passent parfois par l'étape d'arbitrage, au cours de laquelle les réseaux de cartes décident qui mérite de gagner le litige. La décision du réseau de cartes est définitive et ne peut être contestée.

Combien de temps prend le traitement d'une rétrofacturation ?

Pour résumer, les litiges concernant les rétrofacturations mettent généralement du temps à se résoudre. Leur résolution dépend en grande partie des réseaux de cartes, car chacun d'entre eux applique des règles et des délais légèrement différents.

En général, un titulaire de carte peut émettre une demande de rétrofacturation dans les 120 jours qui suivent la date de la transaction. Après avoir fourni des preuves à la banque émettrice qui procèdera à leur examen, il faut compter entre 60 et 75 jours pour recevoir sa décision. La décision de la banque est définitive et ne peut être contestée directement.

Comment éviter les demandes de rétrofacturation ?

Comprendre comment fonctionne la rétrofacturation est une chose, mais l'éviter en est une autre. Alors, vous vous demandez probablement comment faire pour vous protéger en premier lieu des demandes abusives.

>La mauvaise nouvelle, c'est qu'un certain nombre de rétrofacturations est inévitable, ne serait-ce que parce que les gens n'aiment pas se défaire de leur argent. De plus, il est souvent plus facile (et moins agressif) pour un client de réclamer une rétrofacturation auprès de sa banque plutôt que de prendre directement contact avec l'établissement afin de discuter d'un remboursement.

Toutefois, vous pouvez encore agir de manière proactive à certains niveaux pour réduire la probabilité d'être confronté à des rétrofacturations.

Utilisez une description de paiement explicite dans Mews

Lorsqu'un titulaire de carte bancaire regarde son relevé de compte, il devrait immédiatement reconnaître l'achat qu'il a effectué. Évitez d'utiliser des noms de sociétés mères et des abréviations qui n'ont de sens que pour vous.

Exemple : Le nom de votre établissement est « Belle Valse Hôtel » et le nom de votre entreprise est « Belle et fils ». Dans le cas présent, la description devrait être « Belle Valse » et non « Belle et fils », qui pourrait induire le titulaire de carte en erreur.

Veillez à présenter clairement aux clients vos politiques de paiement et de remboursement et à pouvoir prouver cette transparence

Dans le cas où le client conteste votre politique tarifaire ou tout autre service pour lequel il aurait éventuellement été facturé, votre meilleure défense consiste à montrer que le client a accepté les conditions tarifaires générales exposées sur le site web, et qu'il a reçu un e-mail de confirmation contenant lesdites conditions générales clairement énoncées.

Exemple : un client refuse de payer les frais de non-présentation/d'annulation, en indiquant à la banque émettrice que les conditions n'étaient pas fournies. Veillez à ce que tous les canaux sur lesquels vous vendez des chambres indiquent clairement vos politiques d'annulation et de remboursement. Le client doit également toujours recevoir un e-mail de confirmation récapitulant sa commande et les conditions générales.

Communiquez avec le client

Les cartes de crédit sont généralement conservées dans un fichier puis débitées de manière rétroactive en cas de services ou frais additionnels. Puisque le client aura probablement déjà quitté l'hôtel à ce moment-là, il ne saura pas à quoi correspondent ces transactions.

Exemple : un client a quitté l'hôtel et a été facturé pour ses consommations du minibar et pour des dommages causés dans la chambre. Si la carte a été débitée sans communication préalable avec le client, ce dernier émettra très probablement une demande de rétrofacturation.

Conclusion

Vous savez désormais tout sur la rétrofacturation. Avec un peu de chance, vous ne recevrez que très rarement des demandes de rétrofacturation, idéalement jamais. Nous espérons que toutes les informations réunies ici vous auront aidé à comprendre le processus de rétrofacturation et à réduire au minimum le nombre de cas.

Votre établissement utilise la solution Mews et vous avez des questions ? N'hésitez pas à prendre contact avec notre service client. Pour plus de conseils, veuillez consulter notre guide expliquant comment prévenir les rétrofacturations frauduleuses sur la plateforme Mews.

Disposez-vous d'une solution de paiement moderne pour l'hôtellerie ?

Les meilleurs clouds hôteliers intègrent des solutions de paiement qui diminuent en premier lieu la probabilité de recevoir des demandes de rétrofacturation. Cette thématique fait partie d'une conversation plus large sur la façon dont les paiements dans l'hôtellerie doivent rattraper les autres secteurs. Pour en savoir plus, lisez notre guide spécifique, Nous devons vous parler des paiements.

.webp)